Онлайн-кассы: сроки и порядок перехода, правила работы. «ГОРЯЧАЯ ЛИНИЯ»

1 февраля 2017 года Федеральная налоговая служба прекратила регистрировать кассы старого образца. Им на смену пришли онлайн-кассы, которые направляют данные о каждой покупке в ФНС, а чеки — покупателям в электронном виде.

Разные категории предпринимателей должны перейти на новые кассы в разные сроки. Приобрести кассовую технику обязаны и некоторые категории предпринимателей, которые ранее по закону не должны были ее применять.

Для предпринимателей в Томске работает специализированная «горячая линия».

Задайте ваш вопрос о новом порядке

применения контрольно-кассовой техники ↓

Обязательно указывайте ваш e-mail.

В подготовке ответов участвуют специалисты:

• ФНС России по Томской области,

• Комитета по лицензированию Томской области,

• центров технического обслуживания кассового оборудования (партнеры pro bono publico).

Предлагаем техническим специалистам принять участие в проекте. По вопросам участия обращайтесь по тел.: 909-682.

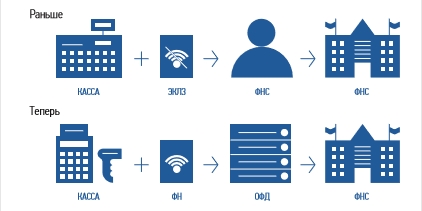

Что изменилось

| Раньше | Теперь |

| Информация о каждой покупке фиксировалась на электронной ленте (ЭКЛЗ) и хранилась у предпринимателя. Раз в год приходилось вынимать ее из кассы и везти в налоговую на проверку. | Информацию о каждой покупке фиксирует фискальный накопитель (ФН) и сразу отправляет по интернету посреднику — оператору фискальных данных (ОФД). А тот обрабатывает информацию и передает в налоговую. |

| Нужно было заполнять журнал кассира-операциониста и другие бумажные отчеты по кассе. Так кассир фиксировал выручку и контролировал кассу. | Как только кассир пробивает чек, информация из него уходит в ФНС по интернету. Первичные документы по кассе (формы КМ-1 — КМ-9) вести не нужно. |

В чем выгода онлайн-кассы для бизнесмена

Онлайн-кассу можно зарегистрировать по интернету за 15 минут. Идти в налоговую, чтобы подать документы и забрать их после оформления, не нужно. Предприниматели смогут контролировать бизнес с компьютера или телефона. В любой момент можно будет проверить выручку, объем продаж, средний чек и возвраты. Ходить на встречи, ездить в командировки и на отдых станет проще — бизнес всегда будет под контролем. Количество проверок налоговой уменьшится. Вся информация о покупках будет поступать к ним по интернету. Конкуренты не смогут вести нечестную игру. Занижать объемы продаж, чтобы платить меньше налогов, больше не удастся.

Кому нужна онлайн-касса

Бизнесменам, которые получают от людей деньги за товары, работы и услуги:

| С 1 июля 2018 | С 1 июля 2019 |

| Организации и ИП, кроме: ● бизнесменов на ЕНВД и патенте, если они выполняют работы или предоставляют услуги; ● бизнесменов с бланками строгой отчетности. ИП с наемными работниками на ЕНВД или ПСН и организации на ЕНВД в сфере торговли и общепита. ИП с наемными работниками и организации, которые занимаются вендингом. |

Организации и ИП на ЕНВД или патенте, если они выполняют работы или предоставляют услуги. ИП на УСН без наемных работников. |

Кому онлайн-касса не нужна

Бизнесменам в отдаленной и труднодоступной местности. Малонаселенные территории, куда часто не ходит транспорт, могут попасть в список отдаленных и труднодоступных. Его составляют и утверждают региональные власти. Города, районные центры и поселки городского типа в список точно не попадут. Если у вас другой вид населенного пункта, ищите его в списке на сайте местной администрации. Если нашли, онлайн-касса не нужна, но по требованию покупателя вы обязаны выдать ему документ о покупке.

Бизнесменам из списка исключений в ст. 2 Закона №54-ФЗ:

1. Кредитные организации для операций в банкоматах и устройствах, которые передают поручения по переводу денег.

2. Торговля в газетно-журнальных киосках, если газеты и журналы занимают не менее 50% товарооборота, а сопутствующие товары из списка, который утвердили местные власти.

3. Продажа ценных бумаг.

4. Продажа билетов водителем или кондуктором в транспорте.

5. Обеспечение питанием в школах и детских садах.

6. Розничная торговля непродовольственными товарами на рынках, ярмарках и выставках без обустроенных торговых мест, кроме товаров из распоряжения правительства от 14.04.2017 №689-р.

7. Разносная торговля, кроме технически сложных товаров и скоропортящихся продуктов.

8. Торговля в киосках мороженым и безалкогольными напитками в розлив.

9. Торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами и фруктами, в том числе картофелем и бахчевыми культурами.

10. Прием стеклопосуды и утильсырья, кроме металлолома, драгметаллов и камней.

11. Ремонт и окраска обуви.

12. Изготовление и ремонт металлической галантереи и ключей.

13. Присмотр и уход за детьми, больными, престарелыми и инвалидами.

14. Продажа изделий народных художественных промыслов, если сам изготовил.

15. Вспашка огородов и распиловка дров.

16. Услуги носильщиков на вокзалах, в портах и аэропортах.

17. Сдача индивидуальным предпринимателем в аренду (наем) своих жилых помещений.

Применение онлайн-касс на рынках и ярмарках

В вопросе применения контрольно-кассовой техники сложилась ситуация, вызывающая сложности у предпринимателей, которые осуществляют деятельности в сфере розничной торговли на рынках.

С одной стороны, Федеральный закон №54, регулирующий применений контрольно-кассовой техники, освобождает организации и индивидуальных предпринимателей от использования онлайн-касс при торговле на рынках и ярмарках.

Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

Ст. 2 п. 2: организации и индивидуальные предприниматели с учетом специфики своей деятельности или особенностей своего местонахождения могут производить расчеты без применения ККТ при осуществлении следующих видов деятельности и при оказании следующих услуг:

<…>

• торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации.

С другой стороны, Распоряжение Правительства РФ от 14.04.2017 № 698-р утверждает перечень товаров, при торговле которыми необходимо применять кассу, причем вне зависимости от места торговли.

Распоряжение Правительства Российской Федерации от 14.04.2017 № 698-р

Перечень непродовольственных товаров, при торговле которыми на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, организации и индивидуальные предприниматели обязаны осуществлять расчеты с применением контрольно-кассовой техники:

1) Ковры и ковровые изделия

2) Одежда, кроме:

- белье нательное,

- платки носовые из текстильных материалов, кроме трикотажных или вязаных,

- изделия чулочно-носочные трикотажные или вязаные.

3) Кожа и изделия из кожи, кроме:

- детали обуви из кожи; вкладные стельки, подпяточники и аналогичные изделия; гетры, гамаши и аналогичные изделия и их детали

4) Древесина и изделия из дерева и пробки, кроме мебели; изделия из соломки и материалов для плетения, кроме:

- принадлежности столовые и кухонные деревянные,

- изделия корзиночные и плетеные.

5) Вещества химические и продукты химические

6) Средства лекарственные и материалы, применяемые в медицинских целях

7) Изделия резиновые и пластмассовые

8) Продукты минеральные неметаллические прочие

9) Оборудование компьютерное, электронное и оптическое

10) Оборудование электрическое

11) Машины и оборудование, не включенные в другие группировки

12) Средства автотранспортные, прицепы и полуприцепы

13) Средства транспортные и оборудование, прочие

14) Мебель

15) Инструменты музыкальные

16) Товары спортивные, кроме:

- предметы снаряжения рыболовных снастей и удилищ,

- приманки искусственные и предметы их оснащения.

17) Приспособления ортопедические

Коды указанных товаров из Общероссийского классификатора продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) приведены в указанном Постановлении Правительства.

Таким образом, организации и ИП, торгующие на рынках и ярмарках указанными товарами, все же обязаны применять кассы.

Кроме того, применение касс является обязательным при розничной продаже товаров, подлежащих маркировке. Также независимо от места торговли.

1 марта 2019

Табачная продукция.

1 июля 2019

Обувь.

1 декабря 2019

- Духи и туалетная вода.

- Шины и покрышки пневматические резиновые новые.

- Предметы одежды, включая рабочую одежду, изготовленные из натуральной или композиционной кожи.

- Блузки, блузы и блузоны трикотажные машинного или ручного вязания, женские или для девочек.

- Пальто, полупальто, накидки, плащи, куртки (включая лыжные), ветровки, штормовки и аналогичные изделия мужские или для мальчиков.

- Пальто, полупальто, накидки, плащи, куртки (включая лыжные), ветровки, штормовки и аналогичные изделия женские или для девочек.

- Белье постельное, столовое, туалетное и кухонное.

- Фотокамеры (кроме кинокамер), фотовспышки и лампы-вспышки.

Проверьте себя

Пройдите онлайн-тест, чтобы определить, нужна ли касса вашему бизнесу

Тест размещен на официальном сайте Федеральной налоговой службы России в разделе «Новый порядок применения контрольно-кассовой техники».

Как выбрать и установить онлайн-кассу

ФН может прослужить меньше, чем заявлено на коробке. Например, вы купили ФН на 36 месяцев, но пробили так много чеков, что его память заполнилась за 20. Уточняйте детали у производителя.

Проверьте, какая модель у ФН. Модель — это цифры в названии фискального накопителя: ФН-1 или ФН-1.1. Если купите кассу с ФН-1, то обращается внимание, что с 01.01.2019 версия формата фискальных данных 1.0, поддерживаемая указанным фискальным накопителем, утрачивает силу. При этом, данной моделью фискального накопителя поддерживается более новая версия формата фискальных документов 1.05 и для перехода на указанную версию 1.05 необходимо обратиться к производителю ККТ.

Обратите внимание, что переход пользователей с версии формата фискальных документов 1.0 на более новую версию формата фискальных документов 1.05 осуществляется без замены фискального накопителя и без перерегистрации ККТ в налоговых органах.

Критерии выбора онлайн-кассы:

1. Берите кассу сразу с подходящим ФН — если купите не с тем ФН или вообще без него, придется докупать отдельно.

2. Касса должна работать без интернета — если связь пропадет, торговля не встанет. Как только почините подключение, касса дошлет в ОФД те данные, которые накопились за время без связи. Хорошо, если касса работает и с wi-fi, и с сим-картой — для страховки.

3. Узнайте, входит ли в цену кассы базовое ПО, не придется ли доплачивать.

4. Узнайте, как касса работает с базой номенклатур. В чеке нужно указывать названия товаров — значит, касса должна хранить базу названий. Узнайте, как будете ее заполнять: вручную, с помощью программы, какой именно. Возможно, у компании есть готовая база номенклатур — это сэкономит время.

5. Найдите номер кассы и фискального накопителя в реестрах на сайте налоговой. Это гарантирует, что техника соответствует 54-ФЗ.

Квалифицированную электронную подпись можно купить в одном из удостоверяющих центров. Не обращайтесь в организации, у которых приостановлена или прекращена аккредитация Минкомсвязи.

Используйте Wi-Fi или сим-карту с интернетом.

В списке на сайте налоговой выберите одного из официальных операторов фискальных данных и заключите с ним договор.

1. На сайте налоговой проверьте заводской номер кассы и фискального накопителя.

2. На сайте налоговой в личном кабинете заполните заявление на регистрацию ККТ.

3. Перенесите данные с сайта ОФД и налоговой в настройки кассы. Распечатайте отчет о регистрации.

4. На сайте налоговой вбейте данные из отчета и получите карточку регистрации.

5. Подтвердите подключение на сайте ОФД.

Подготовьтесь заранее

Установка кассы может затянуться. На любом этапе что-то может пойти не так: попадется ненадежный интернет-провайдер, и придется его менять; возникнут проблемы с регистрацией кассы; кассир запутается в новых правилах. Подготовьтесь хотя бы за месяц.

Выполнение всех требований закона позволит избежать штрафов

| Нарушение | Штраф |

| Обязан зарегистрировать кассу, но работает без нее. | Часть от выручки без применения кассы: • ИП от 25% до 50%, но не меньше 10 000 ₽; • организация 75-100%, но не меньше 30 000 ₽. |

| После того, как налоговая выявила нарушение впервые, продолжает работать без кассы, и сумма выручки достигла 1 000 000 ₽. | Руководителю запретят занимать эту должность в течение 1–2 лет. Приостановят деятельность ИП или организации на срок до 90 дней. |

| Применяет онлайн-кассу с нарушениями. Например, в чеке нет нужной информации. | Предупреждение или штраф: • ИП от 1 500 ₽ до 3 000 ₽; • организация от 5 000 ₽ до 10 000 ₽ |

| Не выдал покупателю кассовый чек. | Предупреждение или штраф: • ИП от 2 000 ₽ до 3 000 ₽; • организация 10 000 ₽ |

Нужна ли касса, если клиенты-физические лица платят через интернет или скидывают деньги на карту?

Да. Касса нужна, если физические лица платят с помощью любых электронных средств платежа.

Нужна ли касса, если организация платит бизнесмену за товар, работу или услугу по безналу?

Нет. Касса не нужна для расчетов между организациями и индивидуальными предпринимателями, если они используют электронные средства платежа без его предъявления. То есть через банковский счет.

Как понять, что касса соответствует закону?

Если модель кассы внесена в реестр, она соответствует закону. Список размещен на сайте налоговой. Там же проверьте заводской номер кассы.

Кто такие ОФД и как с ними работать?

Оператор фискальных данных — организация-посредник, которая обрабатывает фискальные данные и отправляет в налоговую. Чтобы с ним работать, предпринимателю нужно заключить договор. Список операторов фискальных данных размещен на сайте ФНС.

Как сменить ОФД?

Заключить договор с новым оператором фискальных данных и перерегистрировать кассу в личном кабинете на сайте налоговой.

Что такое фискальный накопитель?

Устройство, которое сохраняет информацию о расчетах, зашифровывает и передает в налоговую. Находится в корпусе кассового аппарата.

Как часто менять фискальный накопитель?

Раз в 13, 15 или 36 месяцев, в зависимости от налогового режима и вида бизнеса. Например, для сезонной работы и торговли алкоголем подойдет ФН на 13 или 15 месяцев, для постоянной работы — на 36 месяцев.

Кто меняет фискальный накопитель?

Владелец кассы может поменять ФН самостоятельно или обратиться в сервисную службу.

Обязательно ли отправлять покупателю электронный чек?

Только если покупатель дал свои контакты: номер телефона или электронную почту.

Как покупателю проверить чек?

Электронный чек можно проверить и получить через бесплатное мобильное приложение.

Что делать, если пропал интернет?

Можно продолжать работу. Касса сохранит всю информацию о покупках и передаст в налоговую, как только связь восстановится.

Что станет с бланками строгой отчетности?

С 1 июля 2019 года бланки, как и чеки, нужно будет отправлять в налоговую в электронной форме. До этого момента можно пользоваться старыми.

Подакцизные товары

1) этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции, указанной в подпункте 3 настоящего пункта.

3) алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

4) табачная продукция;

5) автомобили легковые;

6) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин. В целях настоящей главы прямогонным бензином признаются бензиновые фракции, за исключением автомобильного бензина, авиационного керосина, акрилатов, полученные в результате:

• перегонки (фракционирования) нефти, газового конденсата, попутного нефтяного газа, природного газа;

• переработки (химических превращений) горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа.

В целях настоящей главы бензиновой фракцией признается смесь углеводородов в жидком состоянии (при температуре 15 или 20 градусов Цельсия и давлении 760 миллиметров ртутного столба), соответствующая одновременно следующим физико-химическим характеристикам:

• плотность не менее 650 кг/м3 и не более 749 кг/м3 при температуре 15 или 20 градусов Цельсия;

• значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (давление 760 миллиметров ртутного столба), не превышает 215 градусов Цельсия.

При этом в целях настоящей главы не признаются бензиновой фракцией следующие виды фракций:

• фракция, полученная в результате алкилирования (олигомеризации) углеводородных газов;

• фракция, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

• фракция, полученная в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов, карбоновых кислот;

• фракция, полученная в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

• фракция, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

• фракция, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

• фракция, массовая доля альфаметилстирола в которой не менее 95 процентов;

• фракция, массовая доля изопрена в которой не менее 85 процентов;

11) средние дистилляты. В целях настоящей главы средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, значение показателя плотности которых не превышает 930 кг/м3 при температуре 20 градусов Цельсия, за исключением:

• прямогонного бензина, циклогексана, конденсата газового стабильного, автомобильного бензина;

• фракций, указанных в абзацах восьмом - пятнадцатом подпункта 10 настоящего пункта;

• авиационного керосина, дизельного топлива;

• высоковязких продуктов, в том числе моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

• продуктов нефтехимии, получаемых в процессах химических превращений, протекающих при температуре выше 700 градусов Цельсия (согласно технологической документации на технологическое оборудование, посредством которого осуществляются химические превращения), дегидрирования, алкилирования, окисления, гидратации, этерификации;

• иных продуктов, представляющих собой смесь углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), содержащих более 30 процентов ароматических, непредельных и (или) кислородсодержащих соединений.

В целях настоящей главы высоковязкими продуктами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба) с одной или несколькими из следующих физико-химических характеристик:

• кинематическая вязкость при температуре 100 градусов Цельсия составляет 2,2 сантистоксов и более;

• температура вспышки в открытом тигле составляет более 80 градусов Цельсия и температура застывания не превышает минус 35 градусов Цельсия;

12) бензол, параксилол, ортоксилол.

В целях настоящей главы бензолом признается жидкость с содержанием (по массе) соответствующего простейшего ароматического углеводорода 99 процентов.

В целях настоящей главы параксилолом или ортоксилолом признается жидкость с содержанием (по массе) соответствующего изомера ксилола (диметилбензола) 95 процентов;

13) авиационный керосин.

В целях настоящей главы авиационным керосином признаются жидкие топлива, используемые в авиационных двигателях, соответствующие требованиям законодательства Российской Федерации о техническом регулировании и (или) международных договоров Российской Федерации, а также смеси таких топлив;

14) природный газ (в случаях, предусмотренных международными договорами Российской Федерации);

15) электронные системы доставки никотина. В целях настоящей главы электронными системами доставки никотина признаются одноразовые электронные устройства, продуцирующие аэрозоль, пар или дым путем нагревания жидкости в целях вдыхания пользователем (за исключением медицинских изделий, зарегистрированных в порядке, установленном законодательством Российской Федерации);

16) жидкости для электронных систем доставки никотина. В целях настоящей главы жидкостью для электронных систем доставки никотина признается любая жидкость с содержанием жидкого никотина в объеме от 0,1 мг/мл, предназначенная для использования в электронных системах доставки никотина;

17) табак (табачные изделия), предназначенный для потребления путем нагревания.

______________________________________________________________________________________________________________

Вопросы предпринимателей, поступившие на «горячую линию», и ответы на них

Вопросы публикуются в редакции их авторов.

ВОПРОС

Запустили в январе кассу нового образца в автономном режиме, не регистрируясь у ОФД. По закону, можем работать без передачи данных до 1 июля 2017г. Налоговая утверждает, что начнут штрафовать с 1го февраля за использование он-лайн касс, работающих в автономном режиме. Где регламентировано положение про 1е февраля?

Согласно пункту 5 статьи 7 Федерального закона от 3 июля 2016 г. N 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», использование онлайн-касс, работающих в автономном режиме, т.е. без заключения договора с оператором фискальных данных и без передачи фискальных данных в налоговые органы через оператора фискальных данных (ОФД), возможно только до 1 февраля 2017 года. С 1 февраля 2017 года заключение договора с ОФД и передача фискальных данных в налоговые органы через ОФД являются обязательными.

______________________________________________________________________________________________________________

ВОПРОС

Я являюсь ИП. Мы занимаемся производством детской одежды, а также продажей не только своей продукции, но и других производителей. В настоящий момент мы на ЕНВД. У меня стоит касса (без ЭКЛЗ) + лицензированная программа 1С. Коснутся ли меня изменения в законодательстве и необходимо ли мне устанавливать новую онлайн-кассу или эти изменения касаются только продажи алкогольной продукции?

Да, коснутся. Федеральный закон № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» предусматривает применение контрольно-кассовой техники плательщиками ЕНВД.

Важно отметить, что возможность применения ККТ плательщиками ЕНВД обусловлена тем, что новый порядок намного более прост и удобен для предпринимателя по сравнению с текущим порядком, и при этом для такой категории налогоплательщиков в соответствии с поручением Президента Российской Федерации будет предусмотрен налоговый вычет в части понесенных расходов в связи с приобретением контрольно-кассовой техники. При этом обязанность ее применения возникает после 01.07.2018.

Также в Вашем случае возможно не потребуется замена действующего кассового аппарата. Достаточно будет определенной однократной модернизации с учетом особенностей применяемой модели. О возможности такой модернизации можно узнать на сайте Федеральной налоговой службы России в специальном разделе, посвященном внедрению онлайн-касс: kkt-online.nalog.ru или непосредственно у производителей кассовой техники.

______________________________________________________________________________________________________________

ВОПРОС

У меня 2 магазина в селе Каргасок Томской области. оба торгуют алкоголем. Нужно ли ставить новые кассы в нашей сельской местности? работаем на ЕНВД. Один из магазинов автоматизирован, ПО ЕГАИС ОТЧИТЫВАЕМСЯ ЧЕРЕЗ ПРОГРАММУ ПРОВАЙДЕРА. Могу я для него приобрести лишь фискальные аппараты и зарегистрировать их в ФНС?

Нужно.

Федеральным законом от 3 июля 2016 года № 261-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и отдельные законодательные акты Российской Федерации» в Федеральный закон от 22 ноября 1995 года № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (Федеральный закон № 171-ФЗ) внесены изменения, которыми установлено, что с 31 марта 2017 года розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляется только с применением контрольно-кассовой техники.

С учетом того, что положения Федерального закона № 171-ФЗ носят специальный характер по отношению к нормам Федерального закона № 54-ФЗ, с 31 марта 2017 года организации, осуществляющие розничную продажу алкогольной продукции, в том числе в сельских поселениях, и организации и индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, сидра, пуаре, медовухи, должны иметь для таких целей контрольно-кассовую технику независимо от того, на какой системе налогообложения они находятся.

Приобрести только онлайн-кассы и зарегистрировать их в ФНС Вы можете для обеих Ваших торговых точек. Существуют онлайн-кассы, которые не требуют наличия автоматизации на торговой точке, но при этом отвечают требованиям работы с системой ЕГАИС и новым требованиям Федерального закона № 54-ФЗ.

Для Вашей автоматизированной торговой точки возможно понадобится обновление ПО. Данную информацию лучше уточнить у организации, которая Вам это ПО устанавливала и настраивала.

______________________________________________________________________________________________________________

ВОПРОС

Если я на ЕНВД, и при этом являюсь общепитом (кафе), должен стоять кассовый аппарат? Или нет?

Да.

Федеральный закон № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» предусматривает применение ККТ плательщиками ЕНВД. Важно отметить, что возможность применения ККТ плательщиками ЕНВД обусловлена тем, что новый порядок намного более прост и удобен для предпринимателя по сравнению с текущим порядком, и при этом для такой категории налогоплательщиков в соответствии с поручением Президента Российской Федерации будет предусмотрен налоговый вычет в части понесенных расходов в связи с приобретением ККТ.

Обязанность такого применения возникает после 01 июля 2018. Однако если Вы осуществляете розничную продажу алкогольной продукции (в том числе пиво и пивные напитки) при оказании услуг общественного питания, то установить онлайн кассу Вам необходимо до 31 марта 2017 года.

______________________________________________________________________________________________________________

ВОПРОС

И все -таки не понятно, если есть указ от 30.01.2017, об отмене онлайн касс для сельских поселений по Томской области (перечень поселений опубликован), торгующим пивом все равно нужны онлайн кассы или обычные с накопителями, для кого вышел указ.

Постановлением № 26а от 30.01.2017 Администрация Томской области утвердила перечень местностей, удаленных от сетей связи, в которых пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.

То есть, данный нормативный акт не освобождает от применения ККТ при продаже пива и другой алкогольной продукции, а лишь позволяет временно не заключать договор с оператором фискальных данных и не передавать электронные чеки в ФНС.

При этом, если у Вас на данный момент установлена касса старого образца (с ЭКЛЗ), Вы продолжаете ее использовать до момента окончания срока действия ЭКЛЗ, но не позднее, чем до 1 июля 2017 года.

Если же Вы на данный момент осуществляете свою деятельность без применения ККТ, то Вам необходимо до 31 марта 2017 года (в вопросе написано, что Вы являетесь розничным продавцов пива) приобрести именно онлайн-кассу, т.к. с 1 февраля 2017 года полностью прекращена регистрация в налоговых инспекциях аппаратов старого образца (с ЭКЛЗ). Затем зарегистрировать ККТ через личный кабинет на сайте nalog.ru и использовать в автономном режиме (т.е. без заключения договора с оператором фискальных данных и без передачи фискальных данных в налоговые органы через оператора фискальных данных).

______________________________________________________________________________________________________________

ВОПРОС

Зачем нужно применять новую ККТ?

Поправки, принятые в Федеральный закон от 22.05.2013 №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», внесены для того, чтобы торговый бизнес был более прозрачным — утаить ту или иную продажу от налоговых органов станет практически невозможно. Но эти поправки, в то же время, призваны не только улучшить собираемость налогов, но и упростить применение контрольно-кассовой техники.

И для предпринимателей, и для налоговой службы теперь легче поставить ККТ на учет. У фискальных органов значительно уменьшился документооборот и снизилась нагрузка. Система контроля станет более современной, что выгодно и покупателям — чек, отправленный на электронную почту, легко восстановить при необходимости, если бумажный потерян.

Конечно, для предпринимателей переоснащение мест кассира приводит к дополнительным затратам, поскольку делать это надо за свой счет. Но на онлайн-кассы переходить необходимо в любом случае — так предписывает новая редакция закона 54-ФЗ. Новый порядок применения ККТ с 2017 года становится обязательным для всех предпринимателей.

______________________________________________________________________________________________________________

ВОПРОС

Какие плюсы для предпринимателей при применении новой ККТ?

В текущем году предприниматели уже смогут воспользоваться преимуществами нового порядка применения кассовых аппаратов.

1. Удаленная регистрация. Важно, что предприниматель может зарегистрировать кассу, не выходя из дома или офиса, через официальный сайт ФНС России — все делается в режиме онлайн через Интернет, без физического предоставления кассы налоговому инспектору. Это значительная экономия трудозатрат и времени.

2. Отказ от договора с ЦТО. Владельцы касс освобождаются от обязательного технического обслуживания ККТ в центре технического обслуживания (ЦТО), а, следовательно, существенно сэкономят на этих услугах. Также возможна регистрация и перерегистрация кассы онлайн без обращения в ЦТО или выезда в налоговую инспекцию.

3. Срок службы фискального накопителя выше, чем ЭКЛЗ. Ранее предприниматель вынужден был каждый год менять память кассового аппарата, приносить кассу в налоговый орган для физического осмотра, ждать 5 дней, при этом заполнять всевозможные формуляры. Теперь зарегистрировать кассу можно за 10 минут через личный кабинет на сайте ФНС России, а заменить блок памяти можно самостоятельно (в перспективе — 1 раз в 3 года) и регистрировать эти изменения также через личный кабинет на официальном сайте ФНС России.

4. Сокращение проверок. Так как фискальные данные будут оперативно и в полном объеме поступать в ФНС, в распоряжении налоговой службы будут сведения обо всех расчетах компании. Возможность удаленного контроля повлечет сокращение количества проверок.

5. Налоговый вычет. Для ИП на ЕНВД, в соответствии с поручением Президента Российской Федерации, будет предусмотрен налоговый вычет в части понесенных расходов в связи с приобретением ККТ.

6. Честная конкурентная среда. Благодаря передаче сведений по каждой транзакции в ФНС, скрыть данные о выручке будет невозможно. Это значит, что никто из участников рынка не сможет платить меньше налогов и получать конкурентное преимущество нечестным путем.

______________________________________________________________________________________________________________

ВОПРОС

Какие сроки перехода для внедрения ККТ нового поколения? С какого периода ИП, которые работают на УСН, но по бланкам строгой отчетности, должны применять технику нового образца?

Сроки перехода на онлайн-кассы зависят от режима налогообложения и направления деятельности.

С 1 февраля 2017 года полностью прекращена регистрация в налоговых инспекциях аппаратов старого образца. Период с 1 февраля по 1 июля 2017 года — это переход на онлайн-кассы для тех продавцов, которые уже работают с ККТ. То есть, с лета этого года касса с ЭКЛЗ применяться уже не может.

Индивидуальные предприниматели, использующие упрощенную систему налогообложения, обязаны применять ККТ с 1 июля 2017 года.

| Дата | Новые нормы законодательства |

| С 31 марта 2017 года | Продавцы пива и другого алкоголя обязаны применять кассовые аппараты на общих основаниях, независимо от режима налогообложения и местонахождения, в том числе и в общепите. |

| С 1 июля 2017 года | Все налогоплательщики (кроме тех, кто работает на ЕНВД, ПСН или выдает БСО) обязаны обеспечить передачу фискальных данных в онлайн-режиме. Все уже стоящие на учете аппараты к этой дате должны быть перерегистрированы в налоговой инспекции. |

| С 1 июля 2018 года | Перейти на новые кассы обязаны работающие на ЕНВД и ПСН, а также те, кто при оказании услуг населению выдавал БСО. |

| С 1 августа 2021 года |

ИП на патенте, а также организации и ИП на ЕНВД обязаны указывать в чеке наименования товаров (работ, услуг), их количество, стоимость за единицу товара, ставку НДС. |

______________________________________________________________________________________________________________

ВОПРОС

Какие типы (нового образца или старые, которые применялись ранее) ККТ использовать?

По информации производителей кассовой техники, переход на новую технологию не всегда потребует замены действующего парка кассовых аппаратов. Достаточно будет определенной однократной модернизации с учетом особенностей применяемых моделей.

На сайте ФНС размещены:

• реестр контрольно-кассовых аппаратов нового поколения,

• реестр моделей касс старого образца, которые возможно модернизировать,

• реестр фискальных накопителей.

______________________________________________________________________________________________________________

ВОПРОС

Какие затраты потребуются на приобретение нового поколения ККТ?

Примерные цифры:

| Статья расходов | Стоимость |

| Модернизация старой ККМ/ЧПМ | от 150 руб. |

| Фискальный накопитель | 7 000 руб. |

| Приобретение новой кассы | от 20 000 руб. |

| Услуги интернет-провайдера (из расчета 500 рублей в месяц) |

от 6 000 руб. |

| Услуги ОФД в первый год | 3 000 руб. |

| Комплект для регистрации онлайн-кассы на сайте ФНС: • электронная подпись, • носитель, • программа «Крипто Про» |

от 2 000 руб. |

______________________________________________________________________________________________________________

ВОПРОС

Где можно приобрести ККТ?

В г. Томске более 10 организаций осуществляют продажу и модернизацию ККТ. Достаточно набрать в 2ГИС слово «ККТ» и появится перечень организаций с их контактными данными. Или же Вы можете обратиться напрямую к производителям контрольно-кассовой техники.

______________________________________________________________________________________________________________

ВОПРОС

Требуется ли применение ККТ в труднодоступных местностях (не сети Интернет или не устойчивая связь)?

Организации и индивидуальные предприниматели, независимо от применяемой системы налогообложения, находящиеся в отдаленных или труднодоступных местностях, перечень которых утвержден органом государственной власти субъекта Российской Федерации (п. 3 ст. 2 Федерального закона № 54-ФЗ) также обязаны применять контрольно-кассовую технику. Однако при этом применение ККТ возможно в автономном режиме, т.е. режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.

Перечень таких местностей в Томской области утвержден Постановлением Администрации Томской области № 26а от 30.01.2017.

______________________________________________________________________________________________________________

ВОПРОС

Разъясните пошагово, с чего начинать и куда обратиться по оформлению ККТ?

Необходимо обратиться в любую организацию, осуществляющую продажу и модернизацию ККТ (их наименования и контакты можно найти, например, в 2ГИС). В таких организациях, как правило, можно получить подробную консультацию. Также у них представлен весь перечень услуг по работе и обслуживанию онлайн-касс.

Если Вы планируете все сделать самостоятельно, то:

Шаг 1. Обратиться в организацию, осуществляющую продажу ККТ, и купить онлайн-кассу.

Шаг 2. Обратиться в удостоверяющий центр и получить ЭЦП. При себе необходимо иметь пакет документов: копия ИНН, копия ОГРН, копия паспорта владельца подписи, копия СНИЛС владельца подписи, реквизиты организации, печать или доверенность.

Шаг 3. Установить на компьютер программу «Крипто Про».

Шаг 4. Подсоединить к компьютеру флешку с ЭЦП и зарегистрировать личный кабинет на сайте nalog.ru.

Шаг 5. Зарегистрировать в личном кабинете онлайн-кассу на сайте nalog.ru.

Шаг 6. Заключить договор с оператором фискальных данных (ОФД).

Шаг 7. Подключить торговую точку к Интернету.

Шаг 8. Установить и подключить онлайн-кассу на торговой точке.

______________________________________________________________________________________________________________

ВОПРОС

Требуется ли отдельная ЭЦП на ККТ, если уже имеется и применяется на ЕГАИС (индивидуальные предприниматели, занимающиеся лесозаготовкой и переработкой древесины)?

В данном случае отдельно приобретать ЭЦП для регистрации онлайн-кассы на сайте ФНС России нет необходимости, можно использовать уже имеющуюся, т.к. для работы в системе «ЕГАИС Лес» используется квалифицированная электронная подпись (КЭП), которая полностью соответствует требованиям работы с порталом nalog.ru.

______________________________________________________________________________________________________________

ВОПРОС

Где можно оформить ЭЦП?

В г. Томске более 10 организаций осуществляют выдачу ЭЦП. Достаточно набрать в 2ГИС слово «ЭЦП», и появится перечень организаций с их контактными данными.

______________________________________________________________________________________________________________

ВОПРОС

Возможно ли работать с одной ККТ, при этом будет несколько пунктов обслуживания?

Существует норма, которая гдасит, что после регистрации ККТ в налоговом она органе применяется на месте осуществления расчета с покупателем (ст. 4.3 Закона № 54-ФЗ (в ред. Закона № 290-ФЗ)). Соответственно, в данном случае на каждом пункте нужно иметь свою ККТ.

______________________________________________________________________________________________________________

ВОПРОС

Обязательно ли в чеке указывать наименование товара для каждой строки или можно наносить эту сумму целиком на весь чек?

Требования к кассовому чеку и бланку строгой отчетности изложены в новой статье 4.7 Закона № 54-ФЗ (в ред. Закона № 290-ФЗ).

Наименование товара, его цена с учетом скидок и наценок, количество, стоимость с учетом скидок и наценок, НДС указывается для каждой позиции. При этом чек должен также содержать общую стоимость расчета.

ИП на патенте, а также организации и ИП на ЕНВД обязаны указывать в чеке наименования товаров (работ, услуг), их количество, стоимость за единицу товара, ставку НДС с 1 августа 2021 года.

______________________________________________________________________________________________________________

ВОПРОС

Какими штрафами будет грозить нарушителям, не применяя ККТ или проведение платежей «мимо кассы»?

Помимо всех ужесточений к техническим характеристикам ККМ и существенном расширении категорий предпринимателей, обязанных выдавать кассовый чек, закон поднял размер штрафов для ИП по статье 14.5 КоАП РФ:

• неприменение ККМ — от ¼ до ½ суммы покупки, но не менее 10 000 рублей;

• повторное нарушение, если доказано, что ККМ не применялась в расчетах на сумму покупок более 1 миллиона рублей, — административное приостановление деятельности ИП на срок до 90 суток;

• применение касс старого образца или нарушение порядка их регистрации/перерегистрации — предупреждение или штраф от 1 500 до 3 000 рублей;

• отказ выдать покупателю бумажный чек или отправить его в электронном виде — предупреждение или штраф 2 000 рублей.

______________________________________________________________________________________________________________

ВОПРОС

ИП на ЕНВД общепит без торговли алкоголем и пивом использует ККМ старого образца. Обязан ли он с 01.07.107 применять новую онлайн-кассу или достаточно снять с учета старую кассу до 01.07.17 и выдавать бланки БСО по требованию покупателей до июля 2018г.?

Согласно Федеральному закону № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» применение ККТ плательщиками ЕНВД носит обязательный характер с 1 июля 2018 года. Поэтому на данный момент Вам достаточно снять с учета старую кассу и выдавать бланки БСО по требованию покупателей.

______________________________________________________________________________________________________________

ВОПРОС

Скажите, где именно прописано, что с 31 марта 2017 года, ИП на ЕНВД, которые ранее НЕ обязаны были применять ККТ, занимающиеся розничной продажей в том числе пива, именно ОБЯЗАНЫ устанавливать и регистрировать в ФНС онлайн-кассы? На сайте nalog.ru при прохождении теста на выявление нужно/не нужно кассу – выдает вердикт «можете использовать». Можете – это ведь не обязаны? Да и весь материал на сайте этом говорит о том, что ИП на ЕНВД, которые Не обязаны были применять ККТ – обязанными будут признаваться с июля 2018 года. Будьте добры, растолкуйте!

Федеральным законом от 3 июля 2016 года № 261-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и отдельные законодательные акты Российской Федерации» в Федеральный закон от 22 ноября 1995 года № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (Федеральный закон № 171-ФЗ) внесены изменения, которыми установлено, что с 31 марта 2017 года розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляется только с применением контрольно-кассовой техники.

С учетом того, что положения Федерального закона № 171-ФЗ носят специальный характер по отношению к нормам Федерального закона № 54-ФЗ, с 31 марта 2017 года организации, осуществляющие розничную продажу алкогольной продукции, в том числе в сельских поселениях, и организации и индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, сидра, пуаре, медовухи, должны иметь для таких целей контрольно-кассовую технику независимо от того, на какой системе налогообложения они находятся.

Данную информацию на сайте ФНС России Вы не найдете, т.к. эти изменения были приняты ФС РАР.

______________________________________________________________________________________________________________

ВОПРОС

Я ИП на ЕНВД, у меня магазин - розничная торговля продукты питания и пиво. Я установила кассу онлайн, я должна пробивать весь товар по кассе или только пиво? Где можно почитать разъяснения?

Согласно п. 7 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» индивидуальные предприниматели, являющиеся плательщиками единого налога на вмененный доход (ЕНВД), могут до 1 июля 2018 года осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя документа (товарного чека, квитанции), подтверждающего прием денежных средств за соответствующие товар или услугу.

При реализации алкогольной продукции, к которой в том числе отнесены пиво и напитки, изготовленные на его основе, необходимо учитывать, что в соответствии с п. 4 ст. 9 Федерального закона от 03.07.2016 № 261-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и отдельные законодательные акты Российской Федерации» розничная продажа алкогольной продукции осуществляется с применением контрольно-кассовой техники с 31 марта 2017 года.

Таким образом, продажа пива и напитков на его основе в обязательном порядке пробивается по кассе, а реализация продуктов питания возможна без использования ККТ до 1 июля следующего года при условии выдачи клиенту по его требованию документа, подтверждающего факт осуществления расчета.

______________________________________________________________________________________________________________

ВОПРОС

Предприниматели в маленьких поселках с численностью населения 100-400 человек, где очень низкая реализация спиртосодержащей продукции (пиво -12 бутылок в месяц) не видят смысла устанавливать кассовые аппараты, а также стоимость данного оборудования они смогут оправдать в лучшем случае через год.

Обязанность применения контрольно-кассовой техники при розничной продаже алкогольной продукции установлена п. 4 ст. 9 Федерального закона от 03.07.2016 №261-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и отдельные законодательные акты Российской Федерации».

Вышеназванный закон не содержит исключений в части объемов реализуемой продукции либо мест осуществления деятельности.

______________________________________________________________________________________________________________

ВОПРОС

Деньги отданы организациям, продающим ККТ, а ККТ нет, что делать?

В случае если при осуществлении государственного контроля будут установлены обстоятельства, указывающие на то, что предпринимателем, впервые совершившим административное правонарушение, были приняты все меры по соблюдению требований законодательства Российской Федерации о применении контрольно-кассовой техники, то он не будет привлечен к административной ответственности в виде штрафных санкций.

К таким обстоятельствам относится и наличие заключенного договора поставки контрольно-кассовой техники (фискального накопителя).

Данная позиция в отношении организаций и индивидуальных предпринимателей, реализующих алкогольную, продукцию изложена в письме Минфина России от 27.03.2017 № 03-01-15/17554.

В случае если данное право нарушается контрольно-надзорными органами, предприниматель может обратиться к Уполномоченному, тел.: 8 (3822) 909-680.

______________________________________________________________________________________________________________

ВОПРОС

Есть ли смысл в старый аппарат покупать накопитель?

Действительно, для перехода на новый порядок применения ККТ не обязательно покупать новую кассовую технику. Можно модернизировать уже имеющуюся, предварительно сняв кассовый аппарат с учета в налоговом органе. Однако в связи с техническими особенностями не все модели кассовой техники можно модернизировать. Информацию о возможности модернизации контрольно-кассовой техники можно получить у производителей либо в центрах технического обслуживания.

______________________________________________________________________________________________________________

ВОПРОС

Есть ли необходимость приобретения ККТ при торговле одежды?

Перечень непродовольственных товаров, при торговле которыми на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, организации и индивидуальные предприниматели обязаны осуществлять расчеты с применением контрольно-кассовой техники, утвержден распоряжением Правительства РФ от 14.04.2017 № 698-р.

Данный Перечень, в том числе, содержит одежду за исключением нательного белья, носовых платков из текстильных материалов (кроме трикотажных или вязаных) и трикотажных или вязаных чулочно-носочных изделий.

Таким образом, при торговле одеждой ККТ применять обязательно, однако при осуществлении данного вида деятельности на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, такая обязанность возникает с 1 июля 2018 года.

______________________________________________________________________________________________________________

ВОПРОС

Что делать при неустойчивом интернете?

Во-первых, перебои со связью никак не повлияют на работу кассы, так как она сохраняет информацию и при восстановлении связи направляет ее оператору фискальных данных. Во-вторых, уже сейчас для многих предприятий законодательно определена обязанность предоставлять покупателю право оплаты платежной картой, что уже предполагает наличие связи. Поэтому говорить о том, что новый порядок применения ККТ повлияет на бесперебойность торговли, не приходится.

______________________________________________________________________________________________________________

ВОПРОС

Если торговая точка со смешанным ассортиментом товаров (включая алкогольные напитки), нужно ли пробивать продукты питания через номенклатуру до июля 2018 года?

Все зависит от формы собственности и системы налогообложения.

Так, индивидуальные предприниматели, применяющие патентную систему налогообложения, а также организации и предприниматели, являющиеся плательщиками единого налога на вмененный доход, могут до 1 июля 2018 года осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя документа, подтверждающего прием денежных средств.

Кроме того, в отношении индивидуальных предпринимателей, применяющих специальные налоговые режимы, требование об указании на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и его вступает в силу с 1 февраля 2021 года.

Однако данное правило не распространяется на пользователей ККТ, реализующих подакцизные товары, в том числе алкогольную продукцию. В частности, при торговле пивом, пивными напитками, сидром, пуаре и медовухой обязанность указания на кассовом чеке наименования товара (работы, услуги) и их количества применяется с 31 марта 2017 года.

______________________________________________________________________________________________________________

ВОПРОС

Как правильно должен быть оформлен чек (поле «Номенклатура») при покупке товаров со смешанным ассортиментом, включая подакцизные товары, в том числе пиво. При подготовке ответа просьба учесть территориальную удаленность муниципального образования «Город Кедровый».

Требования к чеку, отпечатанному контрольно-кассовой техникой, установлены п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». В настоящее время данными требованиями не предусмотрен обязательный реквизит «Номенклатура».

В то же время, согласно вышеназванному закону № 54-ФЗ, Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека – «код товарной номенклатуры», определяемый правительством РФ.

Таким образом, до принятия Правительством РФ соответствующего решения пользователи ККТ обязаны руководствоваться требованиями, установленными п. 1 ст. 4.7 Закона № 54-ФЗ, за исключением указания на чеке наименования товара (работы, услуги) и их количества индивидуальными предпринимателями, являющимися налогоплательщиками, применяющими патентную и упрощенную системы налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде ЕНВД, которые могут не указывать данные реквизиты до 1 февраля 2021 года.

ФНС обращает Ваше внимание, что исключение о возможности не указания на кассовом чеке наименования товара (работы, услуги) и их количества не распространяется на индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами, в том числе пивом.

______________________________________________________________________________________________________________

ВОПРОС

Прокомментируйте письмо Министерства финансов Российской Федерации от 27.03.2017 № 03-01-15/17554 к ФНС, Федеральной службе по регулированию алкогольного рынка, Министерству внутренних дел РФ, Федеральной службе по надзору в сфере прав потребителей и благополучия человека. Возможно ли ссылаться на указанное письмо в случае, если контролирующие ведомства обнаружат, что организация или ИП продают алкоголь без ККТ, но при этом предпринимателем были приняты все меры по соблюдению требований законодательства?

В соответствии с частями 1 и 4 статьи 1.5 Кодекса Российской Федерации об административных правонарушениях лицо подлежит административной ответственности только за те правонарушения, в отношении которых установлена его вина.

Согласно позиции Минфина России (письмо от 27.03.2017 № 03-01-15/17554), в случае если лицом, совершившим административное правонарушение, были приняты все меры по соблюдению требований законодательства о государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции в части применения ККТ (например, ранее, т.е. до совершения административного правонарушения, был заключен договор на покупку ККТ или комплекта модернизации), то указанное лицо в такой ситуации к ответственности привлекаться не должно.

______________________________________________________________________________________________________________

ВОПРОС

При приобретении ККТ может ли предприниматель подать на налоговый вычет при уже имеющемся уменьшении налога?

В Государственную Думу Российской Федерации 02.11.2016 внесен законопроект № 18416-7 «О внесении изменений в Налоговый кодекс Российской Федерации и об установлении коэффициента-дефлятора, необходимого в целях применения главы 263 Налогового кодекса Российской Федерации на период 2017-2019 годов».

Данным законопроектом предусмотрена возможность для индивидуальных предпринимателей-плательщиков ЕНВД уменьшить сумму единого налога, оставшуюся после ее уменьшения, на расходы по приобретению контрольно-кассовой техники, включенной в реестр контрольно-кассовой техники и обеспечивающей передачу фискальных документов в налоговые органы через оператора фискальных данных, при условии регистрации ККТ в налоговых органах в 2018 году.

Кроме того, согласно данному законопроекту, налогоплательщики вправе уменьшить налог на расходы по приобретению контрольно-кассовой техники, используемой для осуществления предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, в размере не более 18 000 рублей на единицу контрольно-кассовой техники, применяемой на каждом месте осуществления расчета с покупателем (клиентом) в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники.

______________________________________________________________________________________________________________

ВОПРОС

Возможность использования одного кассового аппарата на 5 различных отделов предпринимателя в одном магазине?

В случае, если расположение отделов позволяет осуществлять выдачу чеков, отпечатанных контрольно-кассовой техникой, в момент осуществления расчета, предприниматель может использовать один аппарат.

Обращаем внимание, что использование одной ККТ несколькими предпринимателями действующим законодательством не предусмотрено.

______________________________________________________________________________________________________________

ВОПРОС

Поясните по применению контрольно-кассовой техники на ярмарках и рынках.

Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» предусмотрена возможность осуществления расчетов без применения ККТ. Речь идет о торговле на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, перечень которых определен распоряжением Правительства Российской Федерации от 14.04.2017 № 698-р.

______________________________________________________________________________________________________________

ВОПРОС

Особенности применения контрольно-кассовой техники при продаже непродовольственных товаров.

Перечень непродовольственных товаров, при торговле которыми на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, организации и индивидуальные предприниматели обязаны осуществлять расчеты с применением контрольно-кассовой техники, утвержден распоряжением Правительства РФ от 14.04.2017 № 698-р.

Обязанность применения ККТ при торговле непродовольственными товарами, включенными в данный перечень, возникает с 1 июля 2018 года.

______________________________________________________________________________________________________________

ВОПРОС

Согласно п.11 постановления Администрации Томской области №26а от 30 января 2017 г., сельские поселения, входящие в состав муниципального образования «Молчановский район» могут применять ККТ в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных. Село Молчаново входит в этот перечень?

Да, в этот перечень входят все сельские поселения, входящие в состав муниципального образования «Молчановский район».

______________________________________________________________________________________________________________

ВОПРОС

Если с ЕНВД перейти на патент, то кассы можно не устанавливать?

Нет. Индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, а также организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу) до 1 июля 2018 года.

______________________________________________________________________________________________________________

ВОПРОС

Можно ли предпринимателям на патенте торговать пивной продукцией без кассы?

Федеральным законом от 03.07.2016 № 261-ФЗ «О внесении изменений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и отдельными законодательными актами Российской Федерации» установлено, что розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания в обязательном порядке, начиная с 31.03.2017, осуществляются с применением ККТ.

К алкогольной продукция относится, в том числе, пиво и напитки, изготавливаемые его основе.

Таким образом, налогоплательщики, осуществляющие розничную продажу алкогольной продукции и розничную продажу алкогольной продукции при оказании услуг общественного питания, не зависимо от применяемой системы налогообложения, с 31.03.2017 обязаны применять ККТ.

______________________________________________________________________________________________________________

ВОПРОС

Недостаточное количество ККТ и фискальных накопителей в г. Томске, очень сильно завышены цены более чем в два раза. Что делать?

В марте 2017 года список изготовителей фискальных накопителей увеличился на две организации, теперь производством фискальных накопителей занимаются три изготовителя.

Кроме того, существенно увеличился модельный ряд фискальных накопителей – на данный момент в реестре фискальных накопителей содержатся сведения о четырех моделях, при этом срок действия одной из моделей фискальных накопителей составляет 36 месяцев.

Учитывая принятые меры, ситуация с временными перебоями в поставках фискальных накопителей в настоящее время стабилизируется.

______________________________________________________________________________________________________________

ВОПРОС

Не успели вовремя продлить (получить) алкогольную лицензию. Организация относится к общепиту. Срок окончания лицензии 14.05.2017, а лицензию получим 19.05.2017. Раньше в таких случаях мы просто не продавали алкоголь. А сейчас подключены к ЕГАИС. И, говорят, что к моменту окончания срока Лицензии (если его не успели продлить), алкоголя в остатках не должно быть. Так ли это?

Нет. В случае продления срока действия лицензии наличие или отсутствие алкогольной продукции в остатках не имеет значения. Единственное условие: до момента вынесения решения о продлении срока действия лицензии продавец не имеет права торговать алкоголем (в Вашем случае Вы не имели права торговать алкоголем в период с 14 по 19 мая 2017 года).

______________________________________________________________________________________________________________

ВОПРОС

Планируются ли какие-то изменения в законодательстве, которые освобождали бы торговые точки в малочисленных населенных пунктах от обязанности применения ККТ?

Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа) вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета.

Перечень таких местностей утвержден постановлением Администрации Томской области от 11.12.2003 № 61а. В настоящее время Администрацией Томской области ведется работа по актуализации данного перечня, в том числе по определению критериев отдаленности и труднодоступности.

______________________________________________________________________________________________________________

ВОПРОС

Какова минимальная стоимость комплекта ККТ для точки общественного питания?

В настоящее время 25 производителей включили в реестр 78 моделей ККТ, в том числе несколько бюджетных моделей стоимостью до 18 тысяч рублей.

Управление ФНС России регулярно проводит мониторинг цен ККТ, реализуемой на территории Томской области. Согласно данным, представленным центрами технического обслуживания ККТ, наиболее популярная модель ККТ в данном ценовом диапазоне – «Элвес-МФ». Более подробную информацию о ККТ и ее стоимости можно получить у производителей, либо в центрах технического обслуживания ККТ.

______________________________________________________________________________________________________________

ВОПРОС

Необходима ли разбивка по продуктам питания? Или достаточно самой дешевой модели ККТ, где позиции не разбиваются?

Требования к кассовому чеку и бланку строгой отчетности установлены ст. 7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». Обязательным реквизитом кассового чека является наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты) и их количество.

Однако, для индивидуальных предпринимателей, применяющих патентную и упрощенную системы налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде ЕНВД (за исключением индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами) требование об указании в кассовом чеке наименования товара (работы, услуги) и их количества применяется с 1 февраля 2021 года.

______________________________________________________________________________________________________________

ВОПРОС

Еще раз озвучьте, пожалуйста, сроки перехода ККТ.

С 1 июля 2017 года организации и индивидуальные предприниматели должны будут применять в своей деятельности только онлайн-кассы — контрольно-кассовую технику, передающую фискальные данные в налоговые органы в электронном виде.

Индивидуальные предприниматели, применяющие патентную систему налогообложения, а также организации и индивидуальные предприниматели на ЕНВД, должны будут полностью перейти на обновленное оборудование, обладающее возможностью онлайн-передачи данных, к 1 июля 2018 года.

До той же даты вправе не применять ККТ организации и предприниматели, оказывающие услуги населению (при условии выдачи бланков строгой отчетности), а также осуществляющие торговлю с использованием торговых автоматов.

Что касается торговли алкогольной продукцией, в том числе пивом, был установлен иной срок перехода на использование ККТ, который уже наступил, — 31 марта 2017 года.

______________________________________________________________________________________________________________

ВОПРОС

Поменялась ли форма справки-отчета кассира с переходом на онлайн кассы? Есть ли необходимость вести какие-то дополнительные журналы?

Законодательство Российской Федерации о применении контрольно-кассовой техники состоит из Федерального закона от 22.05.2003 № 54-ФЗ О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» и принятых в соответствии с ним нормативных правовых актов.

Постановление Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, следовательно, не относится к законодательству Российской Федерации о применении контрольно-кассовой техники.

Таким образом, формы первичных учетных документов (формы КМ), утвержденные данным постановлением, не являются обязательными к применению.

______________________________________________________________________________________________________________

ВОПРОС

Сельскохозяйственное предприятие занимается выращиванием зерновых и последующей реализацией зерновой продукции. Юр. лица - расчет по банку, физ.лица (не только местные) - в бухгалтерии выписали, заплатили, на зерноскладе получили, либо в КАМАЗ - вездеход грузим и по Томской области (Бакчарский, Чаинский, Молчановский, Кривошеинский районы) развозим, продаём. Никакой другой торговли (магазины и т.д.) нет. Местность отдаленная, труднодоступная, без наличия сотовой связи и Интернета (проводные телефоны со старыми воздушными, беспристанно рвущимися, сетями), с ежегодно уменьшающейся численностью населения на 6-8 семей из-за социальной нестабильности (отсутствие дорог, связи, здравоохранения, а теперь еще и образования). На сегодняшний день проживает 180 человек, из них три семьи готовятся к отъезду. Наше предприятие должно применять ККТ? Если ДА, то без передачи данных в ФНС через ОФД? Складывается впечатление, что Феденёв А.М. подписывал Постановление Администрации Томской области от 30.01.2017г № 26а закрытыми глазами, всех "под одну гребёнку"...

Контрольно-кассовая техника (далее – ККТ) применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом от 22.05.2003 № 54-ФЗ «О применении ККТ…».

Согласно п.7 ст.2 данного Закона в отдаленных от сетей связи местностях, перечень которых утвержден Постановлением Администрации Томской области от 30.01.2017 № 26а, пользователи могут применять ККТ в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.

Дополнительно сообщаем, что организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях, указанных в Перечне отдаленных или труднодоступных местностей, утвержденном Постановлением Администрации Томской области от 11.12.2003 № 61а, вправе не применять ККТ при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета.

______________________________________________________________________________________________________________

ВОПРОС

Я ИП (УСН Доходы. Розничная торговля подержано бижутерией с физлицами). Оплата происходит только со счетов покупателей - физлиц на мой счёт ИП, никакой налички, никаких Вебмани или кошельков, никаких платёжных агрегаторов). То есть банковские платежи. Карты у меня тоже нет. Интернет магазина с CMS нет, только страница вконтакте и инстаграм. Как быть с онлайн кассой, к чему ее интегрировать и какие данные фискалить? Фирма по продаже онлайн касс говорит, что до 1 июля 2018 года для ИП с моей ситуации отсрочка по применению ККТ и у них нет решения с кассой по моей ситуации. Как мне быть?

Положения Закона о применении ККТ от 22.05.2003 № 54-ФЗ (в новой редакции) действуют не только при осуществлении наличных денежных расчетов, но и при расчетах электронными средствами платежа, в том числе платежными картами.

Федеральным законом от 27.06.2011 № 161-ФЗ «О национальной платежной системе» установлено, что электронное средство платежа – это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт.

Таким образом, расчеты с использованием электронных средств платежа обеспечивают возможность дистанционного взаимодействия покупателя с пользователем ККТ в сети Интернет и исключают возможность непосредственного взаимодействия покупателя и продавца. При этом обязанность применения ККТ, передающей фискальные данные в онлайн режиме, при осуществлении расчетов с использованием платежных карт возникает с 01.07.2017.

На сайте ФНС России (www.nalog.ru) размещен реестр ККТ в который включена модель «АТОЛ 42ФС», предназначенная для осуществления расчетов с применением электронных средств платежа в сети Интернет.

Дополнительно сообщаем, что осуществляемый Вами вид деятельности не включен в перечень видов деятельности, освобожденных от применения ККТ, а также не является исключением, для которого предусмотрен иной срок по обязанности применения онлайн ККТ.

______________________________________________________________________________________________________________

ВОПРОС

После постановления от мэра г.Томска о не необходимости онлайн касс в Томской области, можем ли мы работать без кассы, если торгуем продуктами и пивом, и на ЕНВД. Или всё равно нужна автономная касса?

Возможно, Вы имели ввиду постановление Администрации Томской области от 21.06.2017 №219а «Об утверждении Перечня отдаленных или труднодоступных местностей (за исключением городов, районных центров, поселков городского типа), в которых организации и индивидуальные предприниматели, осуществляющие расчеты, вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом)».

Данным постановлением закреплена возможность осуществления расчетов без применения ККТ в перечисленных местностях. Однако, при продаже алкогольной продукции, в том числе пива, в данных местностях требуется обязательное применение ККТ в автономном режиме (без передачи фискальных данных в налоговые органы).

______________________________________________________________________________________________________________

ВОПРОС

Здравствуйте! Я ИП по УСН. В декабре 2016 открыла баню. Выдаю БСО. С какой даты я обязана применить ККТ-онлайн? Нахожусь в пос.Копылово.

В соответствии с п. 8 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели, оказывающие услуги населению, вправе до 01.07.2018 года не применять ККТ при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом от 22.05.2003 № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона от 03.07.2016 № 290-ФЗ).

Таким образом, Вы можете использовать бланки строгой отчетности до 1 июля следующего года в соответствии с ранее установленным порядком. Однако, после указанной даты применение касс, обеспечивающих передачу фискальных данных в налоговые органы обязательно. В том числе допускается использование автоматизированной системы для бланков строгой отчетности.

______________________________________________________________________________________________________________

ВОПРОС

Нужно ли устанавливать онлайн кассу для интернет магазина ювелирных украшений, находящегося на УСН. Сейчас оплата на сайте происходит через платежную систему безналичным способом.

Осуществление торговой деятельности через интернет-магазин не является исключением на основании которого организации и индивидуальные предприниматели в силу специфики своей деятельности могут не применять ККТ.

Согласно разъяснениям Минфина России (письмо от 10.05.2017 № 03-01-15/28293) в соответствии с п. 5 ст. 1.2 Федерального закона № 54-ФЗ пользователь ККТ при осуществлении расчетов с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, и применением устройств, подключенных к сети Интернет и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, при осуществлении этих расчетов обязан обеспечить передачу покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе пользователем не печатается.

______________________________________________________________________________________________________________

Общая информация

Кассовые аппараты старого образца работают на ЭКЛЗ (электронная контрольная лента защищенная).

Кассовые аппараты нового образца (онлайн-кассы) вместо ЭКЛЗ оснащены фискальными накопителями. Данные с фискального накопителя передаются оператору фискальных данных (ОФД) в режиме онлайн и затем направляются в Налоговую службу.

Можно. Реестр моделей касс старого образца, которые возможно модернизировать, размещен на сайте ФНС.

На сайте ФНС размещен реестр контрольно-кассовых аппаратов нового поколения.

На сайте ФНС размещен реестр фискальных накопителей.

|

Шаг |

Что сделать |

В какой срок |

|